Thị trường chứng khoán Việt nam được thành lập vào tháng 7 năm 2000, Sở giao dịch chứng khoán thành phố Hồ Chí Minh (HOSE) bắt đầu hoạt động từ năm 2000 và Sở giao dịch Hà Nội (HNX) bắt đầu hoạt động từ năm 2004. Sau gần 20 năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã có sự phát triển nhanh chóng và đóng vai trò quan trọng trong việc thúc đẩy đầu tư, huy động vốn và góp phần tăng trưởng kinh tế.

Chúng ta sẽ tiến hành đánh giá sự phát triển của TTCK Việt nam trên 3 yếu tố là: Số lượng công ty niêm yết, tổng giá trị vốn hóa và số lượng tài khoản của các nhà đầu tư.

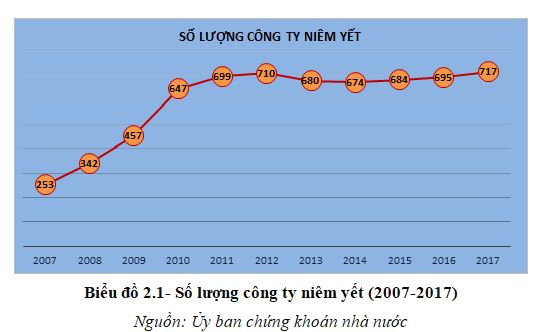

a) Về số lượng công ty niêm yết

Năm 2007, sau 7 năm hoạt động số công ty tham gia niêm yết là 253, trung bình mỗi năm tăng thêm 35 công ty tham gia niêm yết. Tính đến năm 2017, số lượng công ty niêm yết trên cả 2 sàn giao dịch là 717 công ty, bình quân mức tăng hàng năm là 42 công ty niêm yết, tăng 1,83 lần (Biểu đồ 2.1). Trong đó tốc độ tăng số công ty niêm yết trên thị trường nhanh nhất vào giai đoạn 2007-2010 (từ 253 công ty lên 647 công ty).

b) Giá trị vốn hóa

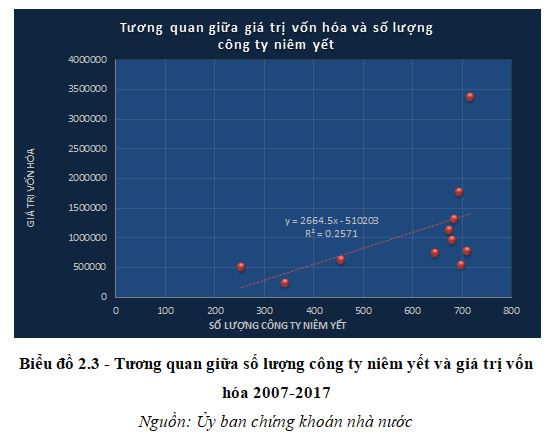

Giá trị vốn hóa trên thị trường có sự tăng trưởng nhanh từ mức 492.900 tỷ đồng năm 2007 lên mức 3.360.000 tỷ đồng năm 2017, tăng 5,8 lần. Như vậy, đến năm 2017 giá trị vốn hóa bình quân một công ty niêm yết trên thị trường đã tăng lên 3,2 lần so với năm 2007, cho thấy quy mô vốn của các công ty niêm yết trên thị trường đã tăng theo chuỗi thời gian trong giai đoạn 2007-2017. Tuy số lượng công ty niêm yết giai đoạn 2011-2016 không tăng và có xu hướng giảm nhẹ. Trong khi đó, giá trị vốn hóa giai đoạn này vẫn tăng nhưng với tốc độ chậm và ngay cả khi giá trị vốn hóa trên thị trường năm 2011 giảm trong khi số công ty niêm yết vẫn tăng, điều này cho thấy, trong giai đoạn 2007-2017, mặc dù số lượng công ty niêm yết trên thị trường và giá trị vốn hóa của TTCK Việt nam đều có xu hướng tăng khá đồng bộ theo chuỗi thời gian (với đối với số lượng công ty niêm yết và đối với giá trị vốn hóa). Để kết luận cụ thể hơn về quan hệ giữa 2 đại lượng này trên TTCK Việt nam giai đoạn 2007-2017, chúng ta tiến hành xem xét mối tương quan giữa số lượng công ty niêm yết với giá trị vốn hóa thị trường tại Biểu đồ 2.3. Về cơ bản số lượng công ty niêm yết tăng có liên quan đến giá trị vốn hóa thị trường tăng.

Tuy số lượng công ty niêm yết giai đoạn 2011-2016 không tăng và có xu hướng giảm nhẹ. Trong khi đó, giá trị vốn hóa giai đoạn này vẫn tăng nhưng với tốc độ chậm và ngay cả khi giá trị vốn hóa trên thị trường năm 2011 giảm trong khi số công ty niêm yết vẫn tăng, điều này cho thấy, trong giai đoạn 2007-2017, mặc dù số lượng công ty niêm yết trên thị trường và giá trị vốn hóa của TTCK Việt nam đều có xu hướng tăng khá đồng bộ theo chuỗi thời gian (với đối với số lượng công ty niêm yết và đối với giá trị vốn hóa). Để kết luận cụ thể hơn về quan hệ giữa 2 đại lượng này trên TTCK Việt nam giai đoạn 2007-2017, chúng ta tiến hành xem xét mối tương quan giữa số lượng công ty niêm yết với giá trị vốn hóa thị trường tại Biểu đồ 2.3. Về cơ bản số lượng công ty niêm yết tăng có liên quan đến giá trị vốn hóa thị trường tăng.

Tuy nhiên, mối quan hệ này là không chắc chắn ( ), việc tăng số lượng công ty niêm yết theo chuỗi thời gian chỉ giải thích được việc tăng giá trị vốn hóa trên thị trường theo chuỗi thời gian ở mức độ 25,7%.

Về số lượng nhà đầu tư

Số lượng nhà đầu tư trên TTCK Việt nam giai đoạn 2007-2017 đã tăng mạnh. Số lượng tài khoản nhà đầu tư chứng khoán mở tại các công ty chứng khoán đến cuối năm 2017 có tổng số 1.921.554 tài khoản, tăng 1.609.415 tài khoản so với năm 2007 (Biểu đồ 2.4).

Nhà đầu tư cá nhân

Số lượng tài khoản nhà đầu tư cá nhân trên thị trường chứng khoán Việt nam tăng trưởng nhanh trong thời kỳ 2007-2017, từ 312.319 tài khoản năm 2007 lên 1.921.554 tài khoản năm 2017, trong đó tài khoản nhà đầu tư cá nhân trong nước chiếm tỷ trọng lớn với 1.890.521 tài khoản.

Tuy nhiên, tỷ lệ số tài khoản đầu tư cá nhân với dân số Việt Nam từng năm thì tổng số tài khoản chỉ chiếm 1,4%, trong khi thực tế số lượng tài khoản hoạt động chỉ đạt khoảng 30-40% cho thấy tỷ lệ công chúng quan tâm tham gia đầu tư trên thị trường chứng khoán Việt Nam là rất nhỏ, có nghĩa là còn 98,6% số người chưa tham gia thị trường chứng khoán, một con số tiềm năng lớn nhà đầu tư ở Việt Nam.

Biểu đồ 2.5 cho thấy số lượng tài khoản cá nhân của các nhà đầu tư có xu hướng tăng dần nhưng tốc độ tăng không đều. Năm 2007 là năm có tốc độ tăng tài khoản mạnh nhất, cả tài khoản đầu tư nước ngoài và trong nước đều tăng gần gấp 4 lần. Giai đoạn năm 2007-2014, tốc độ tăng chậm hơn do tác động của khủng hoảng kinh tế, ảnh hưởng của thị trường bất động sản tăng nóng, sự sụt giảm của thị trường và lợi nhuận chứng khoán, làm cho số lượng các nhà đầu tư gia tăng hay hạn chế, thậm chí rút khỏi thị trường do thua lỗ, suy giảm lòng tin.

Trên thị trường chứng khoán Việt Nam có thể phân loại các nhà đầu tư cá nhân như sau:

– Nhà đầu tư cá nhân là chủ các doanh nghiệp: Đây là nhóm nhà đầu tư tham gia nhiều trên thị trường, có kiến thức về thị trường cao.

– Nhà đầu tư cá nhân là cán bộ, công nhân viên tại cơ quan, doanh nghiệp. Nhóm này chiếm số lượng đông đảo và mức độ tham gia phụ thuộc vào tình hình thị trường. Tuy nhóm này có quy mô đầu tư không lớn, nhưng lại có quan tâm nhiều đến thị trường chứng khoán và sẵn sàng đầu tư khi thị trường có biểu hiện sôi động. Phần lớn nhóm này đầu tư theo tư vấn của công ty môi giới chứng khoán.

– Nhà đầu tư cá nhân chuyên nghiệp hoạt động chủ yếu trên thị trường chứng khoán, có kiến thức, kinh nghiệm, có tiềm lực tài chính mạnh, nhạy bén trong giao dịch trên thị trường để tìm kiếm lợi nhuận ngắn hạn.

– Nhà đầu tư vãng lai đầu tư theo phong trào qua thông tin truyền thông, bạn bè đồng nghiệp. Họ thường tìm kiếm các chứng khoán đang được chào bán nóng và rủi ro cao.

Trong số các nhà đầu tư trên, nếu có chính sách phù hợp có thể thu hút thêm các nhà đầu tư chuyển từ không chuyên sang chuyên nghiệp và số lượng các nhà đầu tư cá nhân gia tăng sẽ là nhân tố quan trọng tạo nên sự sôi động của thị trường chứng khoán.

Nhà đầu tư có tổ chức

Bên cạnh đó, các công ty chứng khoán, các ngân hàng thương mại Có thể nói rằng, nhà đầu tư có tổ chức là thành phần rất quan trọng của thị trường chứng khoán, họ có vai trò giữ gìn, bình ổn, phát triển và định hướng thị trường chứng khoán.

Biểu đồ 2.6 cho thấy từ 2007- 2017 số lượng các tài khoản nhà đầu tư có tổ chức có sự gia tăng nhưng tốc độ tăng không đều và tài khoản của nhà đầu tư trong nước chiếm tỷ trọng chủ yếu. Năm 2007-2008 tài khoản nhà đầu tư tổ chức tăng với tốc độ cao. Năm 2013 tài khoản đầu tư có tổ chức có sự sụt giảm, đó là sụt giảm của tài khoản đầu tư tổ chức trong nước. Từ năm 2014-2017 số lượng tài khoản của các nhà đầu tư có tổ chức có sự tăng mạnh trở lại. Tuy nhiên, số lượng nhà đầu tư có tổ chức trong nước vẫn chiếm tỷ trọng lớn. Số tài khoản nhà đầu tư có tổ chức trong nước năm 2017 là 8.472 và nhà đầu tư có tổ chức nước ngoài là 2.865 tài khoản. Tỷ trọng tài khoản đầu tư của nhà đầu tư có tổ chức trong nước và nước ngoài luôn từ 2,7 – 4,4 trong giai đoạn 2007-2017. Đây là tỷ lệ tương đối phù hợp tại TTCK của nền kinh tế đang phát triển.

iii) Nhà đầu tư nước ngoài

Số lượng tài khoản giao dịch của nhà đầu tư nước ngoài (cá nhân và tổ chức) tăng nhanh qua các năm gần đây, đến cuối năm 2017 đạt 22.561 tài khoản, tăng 1,76 lần so với năm 2007. Trong đó, nhà đầu tư cá nhân nước ngoài là 19.696 tài khoản và nhà đầu tư có tổ chức nước ngoài là 2.865 tài khoản.

Các nhà đầu tư nước ngoài có vai trò quan trọng đối với thị trường chứng khoán Việt Nam xuất phát từ một số lý do: có kinh nghiệm, có tiềm lực tài chính và có tính chuyên nghiệp cao trong đầu tư.

Trong thời gian nền kinh tế Việt Nam gặp khó khăn, kinh tế vĩ mô có biểu hiện mất ổn định, nhờ có dòng vốn đầu tư nước ngoài thông qua việc mua ròng một số lượng lớn chứng khoán đã góp phần quan trọng trong việc bình ổn giá thị trường, ổn định giao dịch thị trường chứng khoán Việt Nam, điều này có thể thấy qua kết quả giao dịch cổ phiếu, trái phiếu của nhà đầu tư nước ngoài. Giai đoạn 2007-2017, thị trường chứng khoán Việt nam đã thành công trong việc thu hút đầu tư gián tiếp nước ngoài (FPI), điều này làm tăng số lượng và chất lượng các nhà đầu tư chứng khoán.

Đây là kết quả tác động của những chính sách nhằm tạo sức hấp dẫn cho các nhà đầu tư nước ngoài vào TTCK Việt Nam của Chính phủ. Cụ thể là Quyết định 146/2003/QĐ-TTg của Thủ tướng Chính phủ ngày 17/7/2003, Quyết định số 238/2005/QĐ-TTg về việc nâng tỷ lệ nắm giữ của nhà đầu tư nước ngoài ở thị trường chứng khoán Việt nam; Thông tư 203/2015/TT-BTC của Bộ tài chính ban hành hướng dẫn về giao dịch trên TTCK, một nhà đầu tư có thể mở nhiều tài khoản giao dịch và một số chính sách khác của chính phủ để ưu tiên thu hút dòng vốn đầu tư gián tiếp nước ngoài.

Để lại một bình luận