Để triển khai và kiểm soát thực hiện TNXH đảm bảo quyền và lợi ích cho NLĐ của các DN may không phải loay hoay hay trong tình trạng thụ động, ứng phó thì các DN may cần coi trọng vị trí trung tâm trong hoạch định thực hiện. Nội dung của hoạch định thực hiện TNXH đối với NLĐ của các DN may cần tập trung:Đầu tư cho thiết lập mục tiêu thực hiện TNXH đối với NLĐThiết lập mục tiêu … [Đọc thêm...] vềPhương pháp chủ động hoạch định thực hiện trách nhiệm xã hội đối với người lao động

Kinh tế

Kinh nghiệm tại một số doanh nghiệp nước ngoài trách nhiệm xã hội đối với người lao động

Trung Quốc được biết đến là công xưởng sản xuất của thế giới. TNXH xuất hiện ở Trung Quốc trong một vài thập kỷ trở lại đây. Bắt đầu từ năm 2006 có 32 DN công bố Báo cáo TNXH đến năm 2017 là 2129 bản báo cáo TNXH. Theo đánh giá của Trung tâm nghiên cứu TNXH của DN Trung Quốc từ năm 2009 đến năm 2017 chỉ số phát triển TNXH của DN đã tăng lên gấp đôi, từ bình quân 15,2 điểm lên … [Đọc thêm...] vềKinh nghiệm tại một số doanh nghiệp nước ngoài trách nhiệm xã hội đối với người lao động

Bài học rút ra cho các doanh nghiệp may Việt Nam trong trách nhiệm xã hội đối với người lao động

Từ năm 2008, UNDP (chương trình của Liên hiệp quốc) đã có dự án khuyến khích thực hiện TNXH đối với NLĐ theo thông lệ kinh doanh tại các DN ở Việt Nam. Một số tổ chức quốc tế khác cũng có những dự án tương tự. Tuy vậy, dường như thực hiện TNXH đối với NLĐ chưa thực sự được quan tâm thỏa đáng về nội dung TNXH đảm bảo quyền và lợi ích cho NLĐ. Đặc biệt là quá trình thực hiện TNXH … [Đọc thêm...] vềBài học rút ra cho các doanh nghiệp may Việt Nam trong trách nhiệm xã hội đối với người lao động

Phân loại cơ cấu nguồn vốn của doanh nghiệp dựa so sánh lợi ích và chi phí của nợ vay so với vốn chủ sở hữu

Thực tiễn cho thấy phần lớn các CTCP đều sử dụng kết hợp nợ vay trong cơ cấu nguồn vốn thay vì sử dụng hoàn toàn vốn chủ sở hữu bởi vì nợ vay có những lợi ích nhất định so với vốn chủ sở hữu. Bên cạnh đó, các CTCP thường không mong muốn duy trì một hệ số nợ vay quá cao do việc sử dụng nợ vay cũng có những chi phí so với vốn chủ sở hữu.* Lợi ích của nợ vay so với vốn chủ sở … [Đọc thêm...] vềPhân loại cơ cấu nguồn vốn của doanh nghiệp dựa so sánh lợi ích và chi phí của nợ vay so với vốn chủ sở hữu

Phân loại cơ cấu nguồn vốn của doanh nghiệp căn cứ vào các chỉ tiêu đo lường cơ cấu nguồn vốn doanh nghiệp

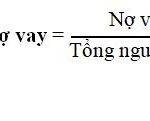

Để đo lường cơ cấu nguồn vốn của DN, tác giả sử dụng các chỉ tiêu đo lường căn cứ theo sự phân loại cơ cấu nguồn vốn như sau:* Căn cứ theo quan hệ sở hữu: Tác giả sử dụng các chỉ tiêu đo lường cơ cấu nguồn vốn như sau: (i) Hệ số nợ vay; (ii) Hệ số vốn chủ sở hữu; (iii) Tỷ trọng nợ vay ngắn hạn; (iv) Tỷ trọng nợ vay dài hạn; (v) Tỷ trọng vốn góp của chủ sở hữu và (vi) Tỷ trọng … [Đọc thêm...] vềPhân loại cơ cấu nguồn vốn của doanh nghiệp căn cứ vào các chỉ tiêu đo lường cơ cấu nguồn vốn doanh nghiệp