Tài khoản này dùng để phản ánh tuh thanh toán các khoản phải trảgiữa doanh nghiệp độc lập với các đơn vị trực thuộc, phụ thuộc trong một doanh nghiệp độc lập, Tổng công ty, công ty về các khoản phải trả, phải nộp, phải cấp hoặc các khoản mà đơn vị trong doanh nghiệp độc lập đã chi, đã thu hộ cấp trên, cấp dưới hoặc đơn vị thành viên khác.HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG … [Đọc thêm...] vềTài khoản 336 – Phải trả nội bộ

Kế toán

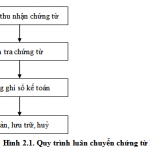

Cách lập và luân chuyển chứng từ kế toán

Chứng từ kế toán được lập hoặc thu nhận từ bên ngoài, sau đó nó được chuyển đến bộ phận kế toán của đơn vị có liên quan, nó sẽ được kiểm tra và sử dụng làm căn cứ ghi sổ, cuối cùng thì sẽ được lưu trữ, bảo quản và sau khi hết thời hạn lưu trữ theo qui định đối với từng loại chứng từ, nó sẽ được huỷ. Đây chính là bốn bước trong qui trình luân chuyển chứng từ được thể hiện trên … [Đọc thêm...] vềCách lập và luân chuyển chứng từ kế toán

Phân loại tài khoản kế toán ngân hàng

Việc phân loại tài khoản ngân hàng được thực hiện dựa trên nội dung, tính chất, kết cấu của từng tài khoản, trên cơ sở đó sử dụng tài khoản theo đúng bản chất kinh tế nhằm phản ánh chính xác, đầy đủ rõ ràng từng loại tài sản, từng mặt hoạt động nghiệp vụ của ngân hàng.Kế toán ngân hàng có 3 cách phân loại tài khoản chủ yếu:a. Phân loại tài khoản theo công dụng và kết … [Đọc thêm...] vềPhân loại tài khoản kế toán ngân hàng

Nghề kế toán

Bạn đang có ý định học ngành kế toán, hoặc đang học kế toán hoặc vừa bắt đầu công việc của một kế toán viên. Nhưng liệu bạn có phù hợp với nghề kế toán hay không? Bạn đã hiểu rõ nghề kế toán là gì, những khó khăn trong nghề và lộ trình thăng tiến của một kế toán viên hay chưa? Bài viết sau đây sẽ cung cấp cho bạn cái nhìn toàn diện về nghề kế toán. 1. Nghề kế toán là gì? Có … [Đọc thêm...] vềNghề kế toán

Khái niệm nguồn vốn hỗ trợ phát triển chính thức

Xuất phát từ những đặc điểm của nguồn vốn và các quan điểm khác nhau về nguồn vốn này nên nguồn vốn hỗ trợ phát triển chính thức (ODA) có các khái niệm khác nhau như sau:Theo Tổ chức hợp tác và phát triển kinh tế (OECD) đưa ra khái niệm về nguồn vốn ODA như sau: “Nguồn vốn ODA là sự chuyển giao hỗ trợ mang tính chính thức được thiết lập với mục đích chính đó là thúc đẩy phát … [Đọc thêm...] vềKhái niệm nguồn vốn hỗ trợ phát triển chính thức