a. Chứng từ kế toán sử dụngCác chứng từ kế toán được sử dụng khi hạch toán chi phí quản lý doanh nghiệp tuỳ thuộc vào nội dung từng khoản mục chi phí phát sinh, gồm:– Bảng thanh toán tiền lương, Bảng thanh toán BHXH, Bảng phân bổ tiền lương – BHXH: để phản ánh chi phí về nhân viên quản lý. – Bảng phân bổ vật liệu – công cụ dụng cụ, Phiếu xuất kho…: để phản ánh chi phí về … [Đọc thêm...] vềKế toán chi phí quản lý doanh nghiệp

Kế toán

Phân biệt tài sản thuế thu nhập hoãn lại (243) và thuế thu nhập hoãn lại phải trả (347)

1.Với việc phân bổ chi phí, khấu hao từ năm này qua năm khác… thì việc xác định sự khác biệt giữ 243 và 347 dựa vào năm đầu tiên phát sinh. Nếu:Năm đầu tiên phát sinh:Chi theo kế toán > chi phí theo thuếDoanh thu theo kế toán < Doanh thu theo thuế_Nói chung là tác động làm tăng thu nhập chịu thuế àsố thuế phải nộp cao hơn thưc tế phải nộpà TK 243: Tài sản thuế thu … [Đọc thêm...] vềPhân biệt tài sản thuế thu nhập hoãn lại (243) và thuế thu nhập hoãn lại phải trả (347)

Hạch toán mua hàng phát sinh thiếu

Trường hợp mua hàng khi nhập kho phát hiện thiếu hàng, kế toán sẽ chỉ ghi tăng hàng hoá theo trị giá hàng thực nhận nhập kho. Còn số hàng thiếu, kế toán sẽ xử lý như sau:– Nếu hàng thiếu xác định ngay được nguyên nhân thì căn cứ vào Phiếu nhập kho và Biên bản xử lý hàng thiếu, kế toán sẽ phản ánh ngay:+ Nếu hàng thiếu do hao hụt tự nhiên trong định mức, kế toán ghi:Nợ … [Đọc thêm...] vềHạch toán mua hàng phát sinh thiếu

Kế toán thanh toán bằng uỷ nhiệm thu

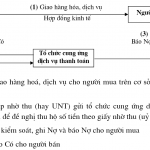

a. Thanh toán nhờ thu hay UNT cùng một tổ chức cung ứng dịch vụ thanh toán– Quy trình thanh toán:– Quy trình kế toán:Nhận giấy nhờ thu, kế toán thực hiện kiểm soát tính chất hợp pháp hợp lệ của chứng từ, kiểm tra số dư tài khoản của người mua (người chi trả).+ Nếu tài khoản của người chi trả có đủ tiền để thanh toán: Kế toán trích ngay tài khoản của người chi trả … [Đọc thêm...] vềKế toán thanh toán bằng uỷ nhiệm thu

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

Tài khoản này dùng để phản ánh quan hệ giữa doanh nghiệp với Nhà nước về các khoản thuế, phí, lệ phí và các khoản phải nộp, đã nộp, còn phải nộp vào Ngân sách NN trong kỳ kế toán năm.HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG MỘT SỐ QUI ĐỊNH SAU1. Doanh nghiệp phải chủ động tính và xác định số thuế, phí, lệ phí và các khoản phải nộp cho Nhà nước theo Luật định và kịp thời phản … [Đọc thêm...] vềTài khoản 333 – Thuế và các khoản phải nộp nhà nước