Đối với cá nhân: ngoài các DV tín dụng truyền thống BIDV còn liên tiếp đưa ra các DV mới như: Cho vay chi phí du học; Cho vay chứng minh tài chính; Cho vay đối với người lao động Việt Nam đi làm việc ở nước ngoài; Cho vay kinh doanh tại chợ; Cho vay tiêu dùng đối với cán bộ công nhân viên; Cho vay tiêu dùng có bảo đảm bằng số dư tài khoản sổ thẻ tiết kiệm, GTCG; Cho vay ứng trước tiền bán chứng khoán. Đối với doanh nghiệp: BIDV cho vay đối với nhu cầu vốn cho sản xuất, kinh doanh, dịch vụ, đầu tư phát triển.

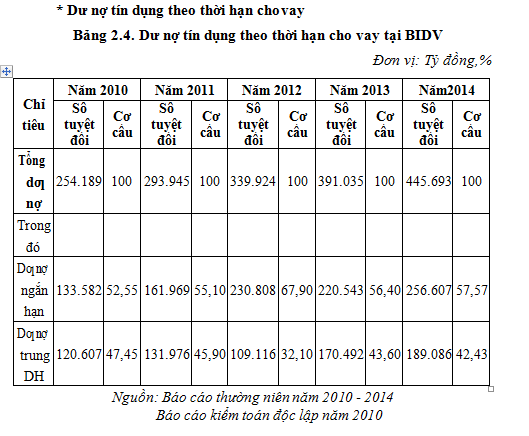

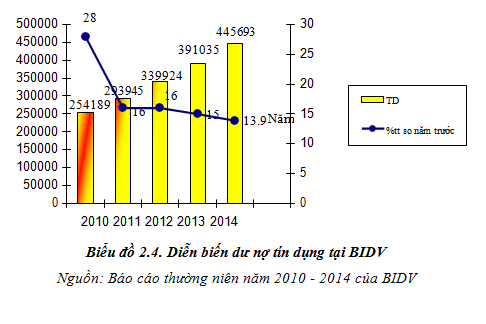

Tốc độ tăng trƣởng tín dụng bình quân giai đoạn 2010 – 2014 là 15,1% trong bối cảnh toàn ngành ngân hàng tăng trưởng 12,51%. Qua số liệu ở bảng 2.4 và biểu đồ 2.4 cho thấy

Xét cơ cấu các khoản vay theo kỳ hạn có thể thấy cho vay ngắn hạn luôn chiếm từ 52% trở lên trong tổng dư nợ, trong đấy đáng kể nhất là năm 2012 (cho vay ngắn hạn chiếm 67,90% tổng dư nợ tín dụng của BIDV). Còn cho vay trung và dài hạn luôn chiếm khoảng 40% trong tổng dư nợ trong đó đáng kể nhất là năm 2010: chiếm 47,45%.

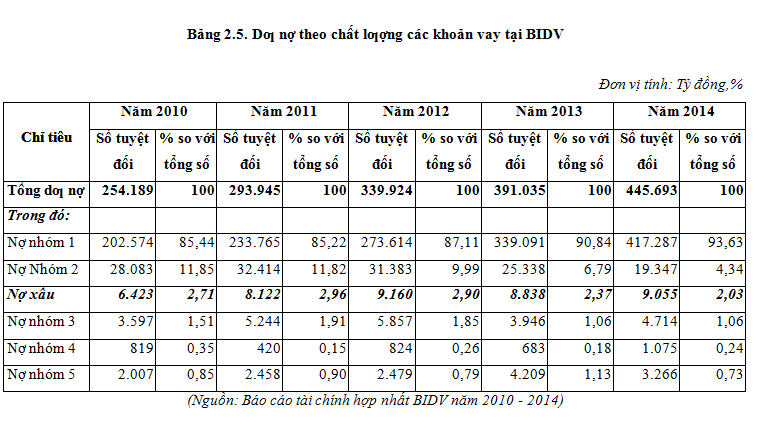

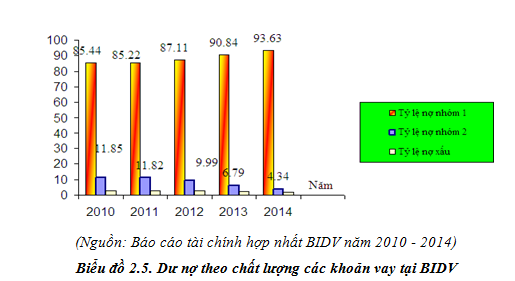

Số liệu ở bảng 2.5 cho thấy chất lượng tín dụng của BIDV được kiểm soát theo đúng mục tiêu. Tỷ lệ nợ nhóm 1 tăng lên đáng kể từ 85,44% năm 2010 lên 93,63 năm 2014 đồng thời tỷ lệ nợ nhóm 2 có xu hướng giảm dần. Danh mục tín dụng được rà soát thường xuyên để phát hiện kịp thời các khách hàng có biểu hiện yếu kém về tài chính và có tình hình đột biến có nguy cơ không trả được nợ để chuyển xuống nhóm nợ xấu và đồng thời lên ngay kế hoạch, biện pháp xử lý.

Nhằm nâng cao chất lƣợng tín dụng, BIDV liên tục cải tiến, hoàn thiện các công cụ QLRR theo thông lệ quốc tế. Thực hiện phân loại nợ theo Điều 7 QĐ 493/2005/QĐ-NHNN, BIDV tiến hành nghiên cứu chỉnh sửa hoàn thiện hệ thống xếp hạng tín dụng nội bộ đáp ứng yêu cầu mới, đồng thời xây dựng các công cụ quản lý danh mục tín dụng và bộ các dấu hiệu cảnh báo sớm rủi ro tín dụng tỷ lệ nợ xấu có xu hướng giảm dần xuống 2,9% năm 2012.

Năm 2013, khi TT 02 có hiệu lực; quyết liệt thu nợ và xử lý nợ bằng quỹ dự phòng rủi ro… Nhờ vậy tỷ lệ nợ xấu năm 2013 kiểm soát ở mức 2,37%, hoàn thành tốt mục tiêu duy trì con số này dưới 3%. Từ tháng 6 năm 2014, BIDV đã thực hiện phân loại nợ theo TT 02 và TT 09 của NHNN. Mặc dù TT 02, TT 09 có một số quy định chặt chẽ hơn so với trước đây nhưng do có sự chuẩn bị, lường đón trước nên tình hình nợ xấu của BIDV được kiểm soát tốt. Đến thời điểm 31/12/2014, tỷ lệ nợ xấu là 2,03%.

* Dịch vụ Bảo lãnh

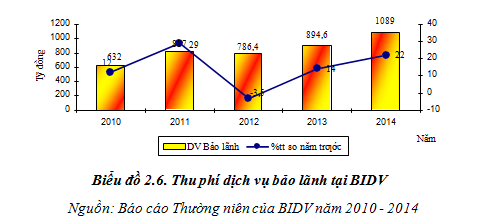

Dịch vụ bảo lãnh là một trong những dòng sản phẩm dịch vụ chủ lực có mức thu phí dịch vụ chiếm tỷ trọng lớn trong tổng thu nhập từ hoạt động dịch vụ. BIDV cung cấp đầy đủ các loại hình bảo lãnh như thanh toán (bảo lãnh thanh toán hợp đồng, thanh toán thuế XNK, thanh toán trái phiếu), vay vốn, thực hiện hợp đồng, hoàn trả tiền ứng trước, đảm bảo chất lượng hợp đồng, dự thầu, đối ứng. Việc mở rộng hoạt động bảo lãnh đã góp phần vào sự phát triển DV của BIDV và tăng tỷ lệ thu nhập từ DV trên tổng thu nhập.

Số liệu ở biểu đồ 2.6 cho thấy: Năm 2010 chỉ đạt 632 tỷ đồng, tăng 12% so với năm 2009; năm 2011 đạt 817 tỷ đồng, tăng 29% so với năm 2010. Năm 2012 chỉ đạt 786,4 tỷ đồng, giảm 3,50% so với năm 2011. Năm 2013 tổng thu đạt 894 tỷ đồng mặc dù chịu ảnh hưởng bất lợi từ thị trường BĐS, từ các dự án triển khai các công trình giao thông, cơ sở hạ tầng, tuy nhiên dịch vụ bảo lãnh vẫn tăng trưởng 14% tương ứng 107,6 tỷ đồng so với năm 2012. Đây là dòng sản phẩm có nguồn thu lớn nhất chiếm tỷ trọng 36,3% trong tổng thu dịch vụ ròng của BIDV. Năm 2014, tổng thu đạt 1.089 tỷ đồng, tăng trưởng 22 % so với năm trước, đóng góp 37, 66% trong tổng thu dịch vụ của ngân hàng và là dòng sản phẩm có tỷ trọng đóng góp lớn thứ 2 trong tổng thu dịch vụ.

Để lại một bình luận