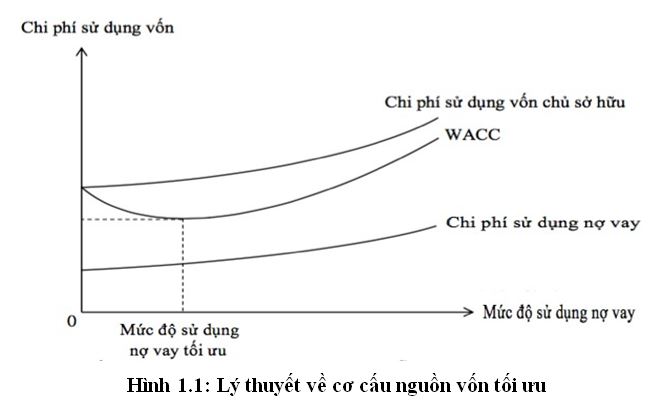

Lý thuyết cơ cấu nguồn vốn tối ưu cho rằng tạị DN sẽ tồn tại một mức cơ cấu nguồn vốn mà tại đó WACC của DN là nhỏ nhất và giá trị DN là lớn nhất; mức cơ cấu nguồn vốn này gọi là mức cơ cấu nguồn vốn tối ưu. Khi DN sử dụng nợ vay, lãi vay là khoản chi phí hợp lý làm giảm thu nhập chịu thuế của DN nên đây là khoản “tiết kiệm thuế” làm giảm WACC của DN. Tuy nhiên, việc sử dụng nợ vay ở mức độ cao tạo ra rủi ro tài chính ở mức độ cao cho DN. Mặc dù, ban đầu rủi ro này được bù đắp bởi khoản “tiết kiệm thuế” nên WACC vẫn giảm xuống; nhưng khi nợ vay tiếp tục tăng vượt quá ngưỡng tối ưu (D*) thì khoản “tiết kiệm thuế” không đủ bù đắp được rủi ro tài chính từ nợ vay. Điều này đặt ra yêu cầu đối với cổ đông đòi hỏi gia tăng đối với tỷ suất sinh lời vốn chủ sở hữu bởi vậy mà tác động làm cho WACC có xu hướng tăng lên. Hình 1.1. phản ánh một ngưỡng tối ưu (D*) mà tại đó WACC là nhỏ nhất.

Để lại một bình luận